|

||||

| La real bancarización es democratizar el crédito |

SegĂşn la ConstituciĂłn PolĂtica de Colombia, el Estado debe promover la democratizaciĂłn del crĂ©dito (artĂculo 335), para impulsar el desarrollo integral de la sociedad, y evitar la restricciĂłn de la libertad econĂłmica por cuenta de la posiciĂłn dominante de ciertos sectores (artĂculo 333). No obstante, en el ámbito de la banca, el paĂs está lejos de cumplir con estos preceptos, como lo demostrĂł en su libro Un paĂs trabajando para los bancos, escrito por Orlando Villabona, profesor de la Facultad de Ciencias EconĂłmicas de la Universidad Nacional de Colombia.

Bogotá D.C., septiembre 21 de 2015 (Comunicaciones FCE - CID). Las normas que rigen la actividad del sector financiero están dirigidas a proteger a los grupos de interés y no a evitar sus abusos. Además, la actitud del Estado en la regulación no es proactiva e innovadora en temas como el de la responsabilidad social, sino, más bien, quiere garantizar la estabilidad del sector, la de los dueños del capital y de los inversionistas. Lo anterior lo asegura con contundencia el investigador en ciencias económicas Orlando Villabona, luego de estudiar exhaustivamente el comportamiento de la banca colombiana entre los años 2000 y 2009.

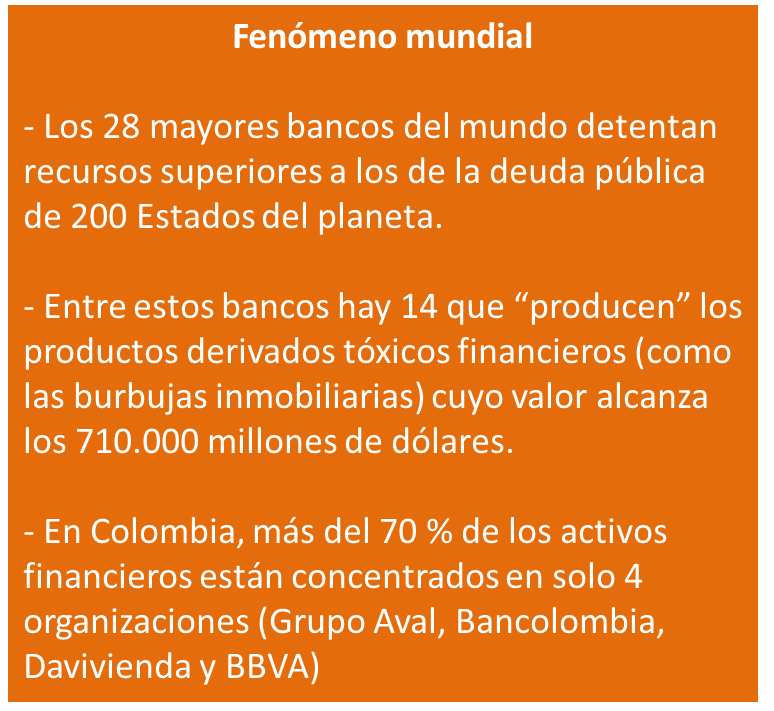

El libro Un paĂs trabajando para los bancos, presentado de forma oficial ante la comunidad acadĂ©mica el pasado jueves 17 de septiembre por el Centro Editorial de la Facultad de Ciencias EconĂłmicas, además de corroborar la excesiva concentraciĂłn de la banca colombiana, logra derribar mitos como que la bancarizaciĂłn consiste simplemente en una mayor aperturas de cuentas de ahorro o tener oficinas o corresponsales bancarios cercanos a las comunidades.

Según el profesor Villabona, quien es contador de la UN y doctor en Ciencias de Gestión en la Université de Rouen (Francia), los bancos nacionales han sido muy ágiles en utilizar la publicidad y los medios de comunicación a su favor y desviar la atención del público sobre la forma como funcionan sus operaciones. Por ejemplo, en el caso de los corresponsales bancarios, las entidades afirman que estos permiten mayor acceso a los servicios financieros, pero su único interés, dice, es captar recursos en las zonas más apartadas y pobres.

“Lo que realmente buscan con esta figura es disminuir los costos administrativos, pero en ningĂşn caso llevar bienestar a las poblaciones alejadas y a las pequeñas empresas, con crĂ©ditos a tasas justas. De hecho, en este paĂs, los pobres no tienen derecho al crĂ©dito, y la clase media y las Pymes pueden acceder, pero con intereses prohibitivos”.

Agrega que en un escenario en el que los bancos quieren obtener el máximo de utilidad y concentraciĂłn de recursos, es poco el desarrollo social y econĂłmico que pueden lograr las comunidades. En cambio, al existir menores costes para las personas, algunos de los recursos que tendrĂan que ir para el pago de intereses se destinarĂan a un incremento de la demanda, lo que desencadenarĂa más producciĂłn y, por ende, mayor desarrollo, algo que continuarĂa retroalimentando al sistema.

Lejos de los bancos

Lo contradictorio en Colombia es que mientras la banca nacional tuvo una década de oro entre el 2000 y el 2009, con un patrimonio que aumentó en un 377,1 % y las utilidades en un 1.035,9 % (al pasar de $318,5 mil millones a $3,3 billones en solo nueve años), la entidades hicieron muy poco por una efectiva bancarización de la población y jalonar el desarrollo social.

Para el 2008, el alcance de la bancarizaciĂłn era solo del 43 %, mientras que en Chile era del 98 % y en Brasil del 102 %. El profesor Villabona considera que en la actualidad la cifra en Colombia no se ha modificado mucho.

Lo más crĂtico, dice el experto, es que los bancos extranjeros –que se suponĂa iban a ayudar a democratizar el sector– se acomodaron al mercado local, al hallar un camino expedito para enriquecerse rápidamente con el modelo financiero colombiano.

“Lo que uno ve es que la banca nacional no está haciendo nada por el desarrollo del paĂs, mĂrese por donde se mire. Por ejemplo, es escasa su retribuciĂłn social a travĂ©s de los impuestos, pues posee un bajo nivel de pago respecto al alto volumen de utilidades que recibe. En el año 2009, la tasa de gravámenes para las sociedades era del 33 %; sin embargo, los bancos aprovecharon todos los beneficios ofrecidos por el Gobierno para pagar en promedio solo el 23 %”, asegura.

El acadĂ©mico concluye que lo mĂnimo que deberĂan hacer los banqueros, con tal cantidad de riqueza acumulada, es facilitar la democratizaciĂłn del crĂ©dito en todos los segmentos de la poblaciĂłn, para que, por ejemplo, los más pobres no tengan que acudir al ‘gota a gota’ por el cual alcanzan a pagar tasas mensuales que están entre el 5 % y 15 %. El reto, por tanto, es convertirse en verdaderas entidades crediticias, motoras del desarrollo.

|

-

OTRAS NOTICIAS

-

Próximo Debate CID abordará la construcción territorial de la paz

-

Las sanciones aumentarĂan el recaudo fiscal

-

Microcrédito agrario, tema de investigación entre universidades del Zulia y Nacional

-

Congreso INTERGES 2016, un espacio para interactuar y debatir

-

InflaciĂłn de enero 2016, los temores se acrecientan.

-

Se acerca el I Congreso Internacional de GestiĂłn de las Organizaciones

-

El reto con las innovaciones y patentes es que todos ganen

-

Propiedad intelectual en el Plan de Desarrollo: Bayh-Dole a la colombiana

-

Un salario mĂnimo 'decente'

-

El plan es cautivar turistas extranjeros*

-

El campo: vientos de reflexiĂłn y de transformaciĂłn

-

Colombia debe subir el impuesto al tabaco para controlar el consumo

-

EconomĂas ilĂcitas se romperĂan con acceso a servicios sociales

-

III Congreso Global en Contabilidad y Finanzas, espacio para miradas alternas

-

Mercado financiero de derivados, con amplias oportunidades de mejora

-

Cuentas 'non sanctas' en la tributaciĂłn colombiana*

-

Próximo Debate CID abordará la construcción territorial de la paz