El camino para proponer y lograr una reforma pensional que disminuya la inequidad del sistema aún es confuso. Esto es lo que dicen los candidatos.

Por Flor Esther Salazar Guatibonza*, profesora de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia.

(Artículo publicado originalmente en Razón Pública).

El enfoque de pilares

El actual sistema de pensiones tiene dificultades indiscutibles como la baja cobertura y la inequidad. Por eso, distintas voces han advertido sobre la necesidad de tramitar una reforma. Sin embargo, no hay una propuesta única y clara sobre cómo hacerla.

Por otra parte, parece haber un consenso general sobre la necesidad de eliminar la competencia entre el Régimen de Ahorro Individual (RAIS) administrado por fondos privados y el Régimen de Prima Media (RPM) administrado por Colpensiones. En ese sentido, algunos proponen transitar hacia un sistema de pilares.

El Banco Mundial conceptualizó la idea de un enfoque de pilares múltiples para organizar el sistema pensional sobre la base de las experiencias de varios países, en particular de América Latina entre 1994 y 2004.

El sistema de pensiones de pilares múltiples sugerido por este organismo se compone de una combinación de:

- un pilar no contributivo o “pilar cero” que provea un mínimo nivel de protección de carácter no contributivo;

- un sistema contributivo de “primer pilar” que varíe gradualmente con el ingreso y reemplace alguna porción del ingreso;

- un “segundo pilar” obligatorio que es esencialmente una cuenta de ahorro individual pero que puede ser construida de diversas formas;

- arreglos voluntarios de aporte de “tercer pilar”.

Este enfoque pretende complementar los diferentes pilares para dar una mayor cobertura. En el caso colombiano, una eventual reforma bajo la de idea de pilares debe considerar qué tanto se contribuye a mejorar la cobertura, la sostenibilidad fiscal —que incluye los respectivos cálculos actuariales— y la integración misma de los diferentes pilares.

Un tema importante para el caso colombiano tiene que ver con qué tanto pueden los fondos privados complementar la pensión que sería dada por el sistema solidario de Colpensiones.

Las propuestas de los candidatos

Los candidatos con más opciones de ganar la presidencia ya han publicado sus propuestas sobre reforma al sistema pensional.

Sergio Fajardo propone lo siguiente:

- Un sistema de protección a la vejez de pilares, que tendría un primer pilar solidario, sustituyendo el programa Colombia Mayor por un beneficio que se adoptaría de manera gradual. Este beneficio sería equivalente a 500 mil pesos para los mayores de 65 años que no reciban pensión u otras fuentes comprobadas de ingresos. Este pilar también integraría el programa de Beneficios Económicos Periódicos (BEPS), diseñado para trabajadores informales con ingresos bajos y volátiles.

- En el segundo pilar, administrado por Colpensiones, todos los trabajadores cotizarían sus dos primeros salarios mínimos.

- En el tercer pilar de ahorro individual, participarían los fondos de pensiones, donde los trabajadores con ingresos mayores a dos salarios mínimos cotizarían lo restante de sus contribuciones pensionales.

Por otra parte, Gustavo Petro propone:

- Un pilar no contributivo para quienes no logran alcanzar la pensión, garantizando un bono pensional no contributivo equivalente a medio salario mínimo para los hombres y mujeres adultos mayores que hoy no tienen derecho a la pensión.

- Un pilar contributivo: toda persona trabajadora, incluyendo las de mayores ingresos, cotizarán de manera obligatoria a Colpensiones una suma calculada sobre la base de 1 a 4 salarios mínimos, lo que asegurará una pensión básica bajo el régimen de prima media.

- Las personas cuyos ingresos sean superiores a 4 salarios mínimos decidirán libremente dónde cotizar el excedente. En este pilar participarán las Administradoras de Fondos de Pensiones (AFP)

Federico Gutiérrez, en cambio, propone:

- Aumentar el programa Colombia Mayor a 3 millones de personas, otorgando una renta vitalicia de 330 mil pesos mensuales.

- Sobre la reforma al sistema contributivo, el candidato quiere “fortalecer a Colpensiones como un fondo”. Sin embargo, no es claro qué quiere decir con fortalecer y, por otra parte, Colpensiones ya es un fondo de reparto.

Se observa que hay consenso entre los candidatos sobre la necesidad de un pilar no contributivo que garantice un ingreso básico a personas sin capacidad contributiva y que no alcanzan a reunir las condiciones para pensión.

Los desacuerdos están en el pilar contributivo respecto del tope de salarios mínimos sobre los que se cotizaría en Colpensiones y lo restante que iría al sistema de capitalización administrado por fondos privados.

Tasas de reemplazo y topes de salarios

La reforma de pilares y el tope de salarios dependen en gran medida del desempeño de los fondos privados y si estos están en capacidad de darle algún complemento significativo a la pensión.

En la actualidad, una de las características de los fondos privados son las tasas de reemplazo sin subsidios del 27 % al 30 % o menos, dependiendo de las condiciones del afiliado —entiéndase por tasa de reemplazo el valor de pensión respecto del salario sobre el cual cotizó el afiliado durante su vida de aportes—.

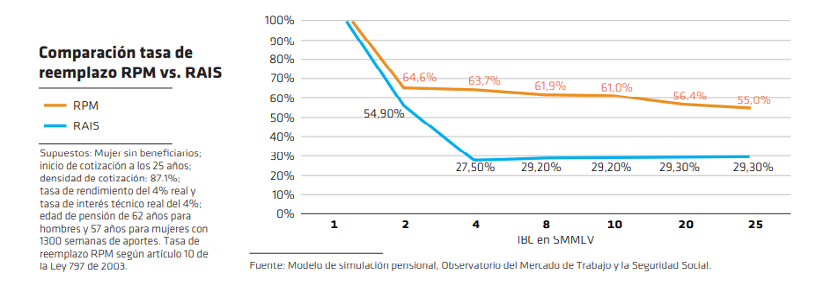

Gráfica 1. Comparación tasa de reemplazo RPM vs. RAIS

![]()

Fuente: Moreno, M. (2020). Traslados entre regímenes pensionales Una decisión trascendental. Revista Fasecolda, (178), 50-55.

En una eventual reforma, la cuestión de las tasas de reemplazo de los fondos privados tiene que ver con la complementariedad a la pensión que estos fondos tienen la capacidad de crear.

Asumiendo las tasas de reemplazo que está generado actualmente el sistema que son en Colpensiones, 65% promedio y en fondos privados 30%, para una persona que cumple requisitos de pensión, se tendría que quienes aportan entre uno y dos salarios mínimos no alcanzarían a tener una pensión de un salario mínimo en caso de cotizar 1SMLV en Colpensiones y el resto en los fondos privados. En este caso, vía solidaridad se tendría que financiar parte de la pensión para lograr recibir el salario mínimo. Este es el mecanismo solidario que opera en Colpensiones. Cabe indicar que de acuerdo con estimaciones del Ministerio de Hacienda sobre subsidios pensionales actuales, las pensiones de 1.5 a 2.5 salarios reciben un menor subsidio que las de un salario mínimo por lo que no se vería justificación para que no puedan estar en Colpensiones.

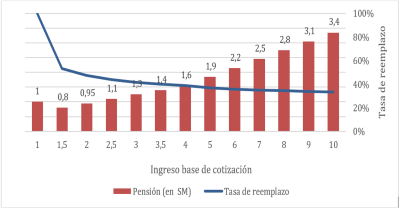

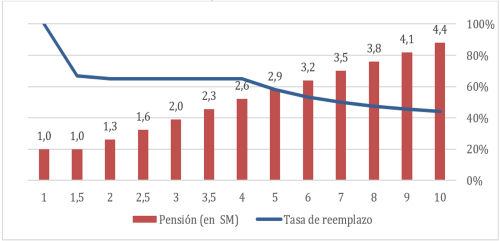

En cuanto a las pensiones de personas que cotizan por encima de 3,5 salarios mínimos, recibirían como pensión menos del 40 % del salario de cotización, con pensiones del orden de 3,4 salarios mínimos para personas con cotizaciones sobre 10 salarios mínimos.

Gráfica 2. Pensiones con pilar de un salario mínimo en Colpensiones y contribuciones restantes en fondos privados (en salarios mínimos)

Fuente: elaboración propia.

La propuesta de llevar hasta 4 salarios mínimos de la cotización a Colpensiones favorece las tasas de reemplazo de la población con salarios de hasta 4 salarios mínimos, que en un sistema de capitalización acabaría con una pensión cercana al salario mínimo, a la vez que mantiene el límite inferior de tasas de reemplazo del 40 %.

Sin embargo, aunque se discute sobre la insostenibilidad de esta propuesta, en Colpensiones la pensión máxima acabaría siendo menos de 3 salarios mínimos, una situación muy diferente a la actual pese a la cual el pasivo pensional de Colpensiones se ha venido reduciendo —40,2 % del PIB en 2020—.

La sostenibilidad futura depende también de la posibilidad de organizar un adecuado fondo de amortiguamiento.

Gráfica 3. Pensiones con pilar de 4 salarios mínimos en Colpensiones y contribuciones restantes en fondos privados (en salarios mínimos).

Fuente: elaboración propia.

Sin mayores tasas de retorno en fondos privados, incluso con 4 salarios mínimos en Colpensiones se limitarían las pensiones máximas a 4 o 5 salarios mínimos. En este caso, podrían discutirse los efectos al frustrar la expectativa de pensión mayor de 4 salarios mínimos para sectores de clase media con la incertidumbre de obtener pensión adicional en los fondos privados.

Complementar adecuadamente las pensiones

Podría decirse que estas personas pueden complementar su pensión con ahorro voluntario, pero nuevamente, la pregunta es qué tanto pueden los ahorros voluntarios complementar la pensión.

Estos ahorros voluntarios han mostrado tener altos costos y, en este escenario, dependen del desempeño de los fondos privados, por lo que debe existir algún tipo de garantía de un posible complemento a las pensiones de acuerdo con el nivel de aportes del afiliado.

El sistema de pilares tiene sentido si el sistema de fondos privados tiene la capacidad de complementar adecuadamente las pensiones. De lo contrario, sería solo un mecanismo que reduciría las pensiones con fines netamente fiscales y que, de cualquier manera, podrían lograrse con reformas paramétricas en Colpensiones.

Mientras el sistema de capitalización no cree tasas de reemplazo superiores al 30 %, las pensiones se nivelarían por lo bajo y en un escenario mucho más restrictivo si se establece que el pilar solidario esté por debajo de los 4 salarios mínimos.

En cualquier reforma que se haga, debe haber un compromiso mínimo de tasa de reemplazo por parte de los fondos privados, puesto que esta es la única garantía que tienen los afiliados frente a todos los riesgos que enfrentan en el sistema.

De cualquier modo, exceptuando las pensiones de salario mínimo que deben ser subsidiadas, mientras se tengan tasas de reemplazo en fondos privados menores o iguales al 30 %, el sistema de pilares puede estructurarse de manera tal que sea una mejor opción que el sistema a capitalización individual desde la perspectiva de los beneficios pensionales que se generarían.

En una eventual reforma de este tipo, las administradoras de fondos de pensiones deberán comprometerse con una tasa de reemplazo mínima para los afiliados si las tasas de rentabilidad son altas como se promociona. Le corresponde a los fondos informar a la sociedad colombiana si el sistema de capitalización estaría en capacidad de producir tasas de reemplazo superiores al 30 % con mayores rentabilidades y menores costos.

* Doctora en Ciencias Económicas, Magister en Ciencias Económicas y Contadora Pública de la Universidad Nacional.

______________________________

Síguenos en nuestras redes sociales:

Facebook: @fceunal / Twitter: @fceunal / Instagram: @fceunal / LinkedIn: Facultad de Ciencias Económicas UNAL Bogotá

--

ÁREA DE COMUNICACIONES

Facultad de Ciencias Económicas (FCE)

Centro de Investigaciones para el Desarrollo (CID)

Universidad Nacional de Colombia - Sede Bogotá

comunicid@unal.edu.co