Una revisión de la exposición de motivos del proyecto de reforma tributaria radicado el pasado lunes 8 de agosto en el Congreso de la República por José Antonio Ocampo, Ministro de Hacienda y Crédito Público, pone en evidencia el énfasis que se hace en la necesidad de mejorar la recaudación, igualdad y equidad del sistema tributario nacional.

Por: Víctor Mauricio Castañeda

Profesor asociado

Editor general de la Revista INNOVAR

Facultad de Ciencias Económicas, Sede Bogotá

Universidad Nacional de Colombia

Bogotá D.C. 12 de agosto de 2022 (Comunicaciones FCE – CID, UNAL). En un contexto en que el déficit y la deuda pública, así como los índices de pobreza (monetaria y extrema) y desigualdad crecieron significativamente en los últimos años (especialmente en 2020), echando a la borda muchos de los avances que se habían logrado en las últimas dos décadas, se hace necesario y razonable mejorar la recaudación, igualdad y equidad del sistema tributario nacional.

Al respecto, muchas de las deficiencias de ese sistema son bien conocidas por los diferentes trabajos en la materia (véase, por ejemplo, Comisión de Expertos en Beneficios Tributarios, 2021; Castañeda y Villabona, 2020; Ministerio de Hacienda y Crédito Público, 2020; DIAN, 2020; Villabona y Quimbay, 2017; Comisión de Expertos para la Equidad y la Competitividad Tributaria, 2015).

Por su parte, las estrategias que se proponen no son, en general, novedosas, incluso muchas de ellas se han planteado en las últimas reformas (años 2018, 2019 y 2021), sin mucho éxito. Sin embargo, la elección de un gobierno de izquierda por primera vez en Colombia, resultado en parte del descontento social generalizado con el estado actual de las cosas, y un escenario en que las cifras de pobreza y desigualdad son vergonzosas (incidencia de pobreza monetaria del 40% y un Gini de 0,523), abren una ventana de oportunidad para la aprobación de muchas de estas iniciativas.

Cambios al impuesto sobre la renta personal

Los cambios más significativos de este proyecto de reforma se concentran en el Impuesto sobre la Renta Personal (ISRP), pues se considera que este es uno de los casos en que habría más espacio para avanzar, considerando los estándares internacionales. Por ejemplo, para 2020 mientras Colombia recaudó el 1,3% del PIB por concepto de este impuesto, el promedio de la OCDE fue de cerca del 8% del PIB.

Por otra parte, cualquier reforma tributaria que se precie de ser progresiva debe considerar un umbral de capacidad contributiva para identificar en qué casos aumentaría la carga tributaria, valor que fue fijado en $10 millones, de modo que teóricamente alrededor del 2,4% de las personas que perciben ingresos serían gravadas con mayores tasas efectivas de tributación, si el proyecto de ley fuera aprobado.

La receta de la iniciativa de reforma tributaria con respecto al ISRP se fundamenta en dos estrategias: 1) eliminar la multitud de tarifas nominales que se aplican en su depuración y 2) eliminar buena parte de los beneficios tributarios existentes. Con la normatividad vigente, los ingresos gravados por este impuesto se clasifican en tres cédulas (general, pensiones y dividendos y participaciones), lo cual se complementa con los ingresos por ganancia ocasional, de modo que después de determinar las rentas líquidas gravables (RLG) en cada caso, se procede a aplicar las tarifas nominales que correspondan.

Así, a la suma de las RLG de la cédula general y de pensiones se aplica la tabla que aparece en el artículo 241 del Estatuto Tributario (ET) (con tasas que van de 0% al 39%); los dividendos y participaciones, si son gravados, se afectan con el 10% o el 31%; y a la ganancia ocasional gravable se le aplica el 10% o 20%, según su tipo.

Este proyecto de ley, si bien mantiene la estructura cedular mencionada, solo permitiría la aplicación de las tarifas de las que trata el Artículo 241 del ET, a la suma de las RLG de la cédula general, de pensiones y de dividendos y participaciones, junto a la ganancia ocasional gravable. Ahora, en lo que respecta a la eliminación de beneficios tributarios, se optó por la misma estrategia seguida en la reforma tributaria de 2016; es decir, reducir los montos máximos que se podrían detraer como rentas exentas y deducciones imputables, evitando eliminar beneficios particulares, por el mayor desgaste político que ello implicaría[1].

Algunos casos que se apartan de esta estrategia incluyen la reducción de la renta exenta para pensionados, que pasaría de 12.000 a 1.790 UVT[2] anuales (para 2022 de aproximadamente $456 millones a $68 millones); la renta exenta del 25% para empleados y asimilados, que ahora no podría superar las 790 UVT en el año (aproximadamente $30 millones); y la derogatoria del tratamiento como ingreso no constitutivo de renta ni ganancia ocasional de la utilidad en la venta de acciones que coticen en la Bolsa de Valores de Colombia.

Con lo anterior, las personas que solo obtuvieran ingresos por pensiones empezarían a tributar por mesadas mensuales de cerca de $9,5 millones, a precios de 2022 (en la exposición de motivos se indica que esta cifra sería de $10 millones); hoy los pensionados no son gravados por el ISRP. Adicionalmente, el límite para rentas exentas y deducciones imputables de la cédula general si bien se mantiene en un 40% de los ingresos netos, en valores absolutos pasaría de 5.040 a 1.210 UVT anuales (es decir que se reduce aproximadamente de $191,5 millones a $46 millones).

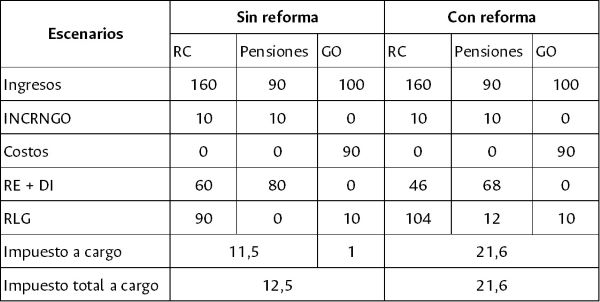

Como una imagen, y en nuestro caso un ejemplo, vale más que mil palabras, se podría comparar el impuesto a cargo en un caso hipotético bajo dos escenarios, con y sin reforma. Asumamos que una persona obtiene ingresos por pensiones de $90 millones, monto al cual se le descuentan $10 millones por concepto de aportes al sistema de seguridad social en salud. Además, esta persona recibe rentas de capital por $160 millones, valor al que se corresponden $10 millones como ingresos no constitutivos de renta ni ganancia ocasional y un total por rentas exentas y deducciones imputables de $60 millones (por simplicidad se asume que no hay costos ni gastos deducibles).

Por último, el contribuyente también vende un activo, que poseyó por más de dos años, por $100 millones y cuyo costo fiscal asciende a $90 millones. Como se verifica en los cálculos de la Tabla 1, el escenario con reforma implica una carga tributaria que equivale a 1,73 veces la que corresponde al escenario sin reforma.

Tabla 1. Cálculo del impuesto de renta en dos escenarios, con y sin reforma.

Otras propuestas

Aunque el ISRP es uno de los más afectados por el proyecto de reforma, cabe mencionar otros cambios que son relevantes, por ejemplo la integración de una nueva actividad empresarial al SIMPLE. En cuanto al Impuesto sobre la Renta Empresarial, se mantiene el régimen de zonas francas, pero la permanencia en este se condiciona a la existencia de un plan de internalización con unos umbrales mínimos de exportación. A su vez, la tarifa del impuesto de ganancias ocasionales para las personas jurídicas se incrementa al 30% (hoy del 10% o del 20%) y desaparece la opción del tratar el 50% del ICA como descuento tributario, del mismo modo como lo hace la deducción por regalías.

También se eliminan ciertos beneficios tributarios asociados a la ubicación de los contribuyentes o responsables en zonas económicas especiales. Junto a esto, se propone la creación de un impuesto al patrimonio a cargo, especialmente, de las personas naturales, que gravaría los patrimonios líquidos superiores a $3.000 millones, aunque con una novedad, su tarifa ahora sería marginal creciente (habría un rango gravado al 0,5% y otro al 1%). En cuanto al impuesto nacional al carbono, se amplía su base gravable al incorporar en el hecho generador la venta e importación de gas y carbón, lo que aunado a las tarifas para combustibles fósiles genera una preocupación sobre el efecto que podría tener esta iniciativa en los costos de producción.

Finalmente, se revive el debate sobre la conveniencia de crear impuestos que graven la venta y consumo de ciertos productos con externalidades negativas. En el caso de las bebidas azucaradas, se trataría de un impuesto específico cuyo monto dependería de la concentración de azúcar por cada 100 mililitros (la tarifa estaría entre $0 y $35). Con respecto a los comestibles ultraprocesados, su consumo sería gravado con una tarifa del 10% sobre el precio de venta. Asimismo, y en línea con la prohibición de los plásticos de un solo uso, se crea un impuesto que gravaría su venta o importación. También llama la atención la propuesta sobre un impuesto a las exportaciones de petróleo, carbón y oro, que aplicaría cuando los precios internacionales se ubicaran por encima de ciertos umbrales.

Aspectos que faltó incluir o generan reparos al proyecto

A modo ilustrativo, el proyecto de reforma evita hacer referencia a la tributación subnacional, de suerte que se pasa por alto ciertas particularidades que merecen su revisión, caso de la heterogeneidad en la recaudación del predial por cuenta de factores como la limitada capacidad institucional de muchos entes territoriales, que además son presa de los intereses políticos que los terratenientes ejercen en la materia.

Adicionalmente, algunos beneficios tributarios que favorecen a grupos de interés particulares y que no se encuentran limitados mantienen esa condición, de tal manera que pareciera que el gobierno quisiera evitar cualquier confrontación, por ejemplo, con las fuerzas militares, las altas cortes y el gremio de profesores de las universidades públicas, pues no se deroga el parágrafo 4 del artículo 206 del ET.

Por último, hay puntos que merecen ser debatidos, como el hecho de gravar todos los dividendos y participaciones con las tarifas de las que trata el Artículo 241 del ET, pues ello implicaría una alta carga tributaria consolidada cuando provienen de utilidades que fueron gravadas en cabeza de la sociedad, del mismo modo como se debe aclarar el alcance de medidas como la que aparece en el artículo 11 del proyecto de ley.

Referencias

Castañeda, V., & Villabona, J. (2020). El impuesto sobre la renta empresarial en Colombia: su tasa efectiva y su relación con la inversión. Apuntes del Cenes, 39(70). https://doi.org/10.19053/01203053.v39.n70.2020.10493

Comisión de Expertos en Beneficios Tributarios (2021). Informe de la Comisión de Expertos en Beneficios Tributarios. Obtenido de https://www.dian.gov.co/dian/Documents/Informe-Comite-Expertos-DIAN-OCDE2021.pdf

Comisión de Expertos para la Equidad y la Competitividad Tributaria (2015). Informe final presentado al Ministro de Hacienda y Crédito Público. Bogotá: MHCP. Disponible en: https://comisionreformatributaria.files.wordpress.com/2015/03/informe-final-de-la-comisiocc81n-versiocc81n-final2.pdf

DIAN (2020). Gasto tributario en el impuesto sobre la renta, el impuesto al valor agregado (IVA) y otros impuestos nacionales – año gravable 2019 (Cifras preliminares). Documento Web 075. Disponible en: https://www.dian.gov.co/dian/cifras/Cuadernos%20de%20Trabajo/Gasto-tributario-en-el-impuesto-sobre-la-renta-el-impuesto-al-valor-agregado-IVA-y-otros-impuestos-nacionales-AG-2019.pdf

Ministerio de Hacienda y Crédito Público (2020). Reflexiones sobre la estructura tributaria colombiana. Bogotá. Disponible en: https://www.valoraanalitik.com/wp-content/uploads/2020/06/ac1-2020-08-12-Presentacio%CC%81n-Ministro-CBT-v2.pdf

Villabona, J. y Quimbay, C. (2017). Tasas efectivas del impuesto de renta para sectores de la economía colombiana entre el 2000 y el 2015. Innovar, 27(66), 91-108.

[1] Cada beneficio en particular puede tener un grupo de interés que se oponga a su eliminación. Por ello, es más fácil incorporar un límite para su conjunto, sin profundizar en la discusión sobre los beneficios y costos que cada uno representa.

[2] Sigla que corresponde a “Unidad de Valor Tributario” y sirve de referencia en lo que se refiere a la regulación tributaria en el país. Esta unidad de medida fue instituida con la Ley 1111 de 2006 y se actualiza cada año con base en la variación anual del IPC; para 2022 equivale a $38.004.