|

||||

| Cafeteros deben mejorar sus datos financieros para adoptar las NIIF |

Las empresas que trabajan con activos biolĂłgicos (plantas o animales) tambiĂ©n deberán adoptar las Normas Internacionales de InformaciĂłn Financiera. Una investigaciĂłn de la MaestrĂa en Contabilidad y Finanzas de la FCE UN, realizada por Diana Agudelo GutiĂ©rrez, estableciĂł que hay poca preparaciĂłn para el cambio en los modelos contables y especĂficamente en criterios de mediciĂłn para activos biolĂłgicos, en el caso del sector cafetero.

Bogotá D.C., noviembre 06 de 2015 (Comunicaciones FCE - CID). Colombia se encuentra en proceso de convergencia a Normas Internacionales de InformaciĂłn Financiera (NIIF), lo cual implica una serie de cambios respecto a los modelos contables de las compañĂas, que actualmente se rigen por la normatividad tradicional (Decretos 2649 y 2650 de 1993). Entre los ajustes más representativos se encuentra la aplicaciĂłn del valor razonable a elementos como los activos biolĂłgicos, criterio de mediciĂłn que no ha sido frecuentemente usado por los profesionales contables en el paĂs.

A raĂz de lo anterior, Diana Agudelo GutiĂ©rrez, quien hace parte de la primera promociĂłn de la MaestrĂa en Contabilidad y Finanzas de la Facultad de Ciencias EconĂłmicas de la Universidad Nacional de Colombia, se dio a la tarea de establecer quĂ© implicaciones tendrĂa para el sector cafetero colombiano aplicar los criterios de mediciĂłn exigidos por las NIIF, con respecto a la viabilidad y confiabilidad de la informaciĂłn financiera que entrega el gremio.

SegĂşn la magister, el tema abordado en el trabajo es nuevo en el ámbito acadĂ©mico nacional, debido a que no se conocen estudios relacionados directamente con el sector cafetero. Por eso, para tener una visiĂłn más amplia del objeto de estudio, primero identificĂł los avances realizados por investigadores sobre la aplicaciĂłn del valor razonable a otro tipo de activos biolĂłgicos en varios paĂses del mundo.

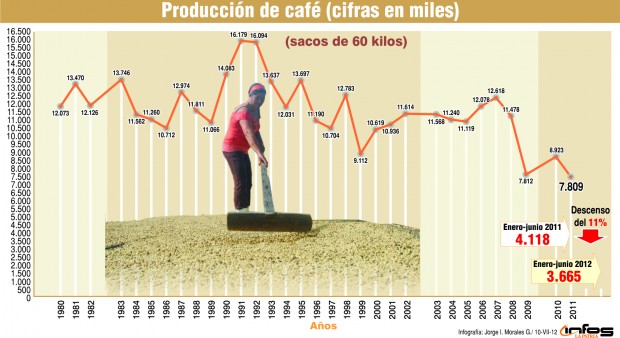

TambiĂ©n realizĂł un análisis del mundo cafetero, en el cual identificĂł las consideraciones en relaciĂłn con los precios, el proceso de evoluciĂłn de las plantaciones de cafĂ©, la cosecha y el procesamiento de los productos agrĂcolas hasta su conversiĂłn en producto para la venta. De igual forma, realizĂł un estudio de caso para dos empresas especĂficas del sector (AL Capital y CĂa. S.A. y Telmo J. DĂaz y CĂa. S.A), de donde extrajo los tĂłpicos relacionados directamente con la pregunta de investigaciĂłn.

Oportunidades y riesgos

Agudelo, quien es contadora pública de la UN, aclara que el concepto de valor razonable es uno de los criterios fundamentales de medición de activos más usados en el mundo, debido a la estandarización internacional de las normas información financiera. Añade que con el objetivo de garantizar la efectividad de esta medición es necesario que se cumplan consideraciones o requisitos básicos, los cuales se relacionan principalmente con la eficiencia del mercado y los usuarios.

En el caso colombiano, dice, no es demostrable totalmente la hipĂłtesis de mercado eficiente ni siquiera en su forma dĂ©bil; igualmente, se ha observado que no en todos los casos los usuarios de la informaciĂłn en el paĂs son inversionistas y acreedores (usuarios principales de las normas internacionales); por esta razĂłn, aunque el valor razonable puede constituirse como un criterio válido para lograr la representaciĂłn fiel, buscando que la informaciĂłn financiera se acerque más a la realidad, se presentan cuestionamientos relacionados con la subjetividad de las mediciones.

Dado lo anterior, Agudelo estableció, respaldada por varios autores, que en materia de contabilidad, el sector cafetero necesita producir criterios más actuales de medición y cada vez más dirigidos a los usuarios objeto de cada modelo, dentro de lo cual el valor razonable es solo una alternativa con ventajas y desventajas.

Dentro de las ventajas, destaca que constituye la representación más cercana a la realidad, pues tiene en cuenta factores determinantes como la evolución de las plantaciones. Asimismo, permite reflejar información relevante de la operación en las organizaciones y aumenta la confianza en la contabilidad, debido a que actualmente los usuarios consideran que los activos se encuentran subvalorados y, por tanto, ven la medición bajo NIIF como un instrumento positivo. Además, las empresas pueden usar las herramientas que se han desarrollado previamente para el control de la productividad de los cultivos, lo que implica incorporar información valiosa a la contabilidad.

Y como desventajas hallĂł que se pueden presentar inconsistencias relacionadas con la fiabilidad de las cifras, producto del uso de bases estadĂsticas que no se relacionan con la realidad econĂłmica. TambiĂ©n, que al adoptar las NIIF se deben realizar una serie de actividades que pueden aumentar los gastos administrativos asociados a la construcciĂłn de la informaciĂłn. Por otra parte, aumenta la complejidad para la elaboraciĂłn de los estados financieros por el uso de tĂ©cnicas más sofisticadas y requerimientos más exhaustivos en comparaciĂłn con la normatividad colombiana.

TambiĂ©n determinĂł que los ajustes a valor razonable implican un efecto inicial sobre el patrimonio de la empresa en el balance de apertura y una posterior afectaciĂłn a su ganancia, que puede no ser neutral; esto llevarĂa a riesgos de reconocimiento de beneficios no realizados. Por Ăşltimo, podrĂan presentarse problemas de comparabilidad de las cifras contables entre las empresas del sector; esto es latente si algunas de estas se enfocan en el costo histĂłrico, argumentando situaciones donde las mediciones a valor razonable no son fiables.

“Lo revisado lleva a concluir que la aplicaciĂłn de las NIIF en el caso colombiano deberĂa tener en cuenta el contexto nacional para que sea adecuada a sus fines; es necesario contemplar aspectos como el funcionamiento del mercado en general, las caracterĂsticas internas de la organizaciĂłn y su entorno. De igual forma, las organizaciones deben analizar las caracterĂsticas particulares de los activos biolĂłgicos de su propiedad y, a partir de esto, determinar los pasos a seguir para realizar la mediciĂłn de los mismos a travĂ©s de los criterios establecidos por las NIIF”, concluye Diana Agudelo en su trabajo de grado en Contabilidad y Finanzas.

|

-

OTRAS NOTICIAS

-

Próximo Debate CID abordará la construcción territorial de la paz

-

Las sanciones aumentarĂan el recaudo fiscal

-

Microcrédito agrario, tema de investigación entre universidades del Zulia y Nacional

-

Congreso INTERGES 2016, un espacio para interactuar y debatir

-

InflaciĂłn de enero 2016, los temores se acrecientan.

-

Se acerca el I Congreso Internacional de GestiĂłn de las Organizaciones

-

El reto con las innovaciones y patentes es que todos ganen

-

Propiedad intelectual en el Plan de Desarrollo: Bayh-Dole a la colombiana

-

Un salario mĂnimo 'decente'

-

El plan es cautivar turistas extranjeros*

-

El campo: vientos de reflexiĂłn y de transformaciĂłn

-

Colombia debe subir el impuesto al tabaco para controlar el consumo

-

EconomĂas ilĂcitas se romperĂan con acceso a servicios sociales

-

III Congreso Global en Contabilidad y Finanzas, espacio para miradas alternas

-

Mercado financiero de derivados, con amplias oportunidades de mejora

-

Cuentas 'non sanctas' en la tributaciĂłn colombiana*

-

Próximo Debate CID abordará la construcción territorial de la paz