|

||||

| Una meta de inflaciĂłn compatible con la recuperaciĂłn econĂłmica |

|

La polĂtica monetaria es efectiva en Ă©pocas de recesiĂłn y de recuperaciĂłn econĂłmica, pero cuando la economĂa Por: Gustavo Junca

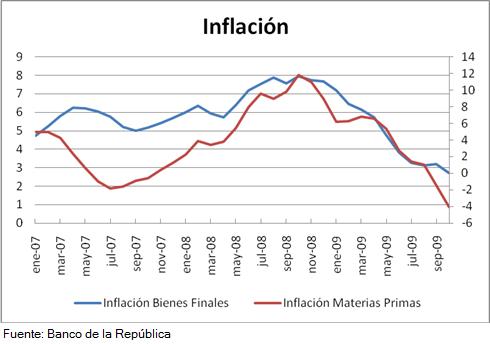

De la misma forma, se observa que la inflaciĂłn de bienes finales (IPC) sigue la inflaciĂłn de materias primas (IPP). Es decir, en la medida que la recesiĂłn y la revaluaciĂłn han llevado a una reducciĂłn sostenida de los costos de las materias primas, la inflaciĂłn de bienes finales -medida a travĂ©s del ĂŤndice de Precios al Consumidor- ha mostrado una tendencia decreciente. De igual manera, cuando en julio de 2007 la inflaciĂłn de costos comenzĂł a aumentar, la inflaciĂłn de bienes finales aumentĂł de manera sostenida durante 2007 y 2008 obligando al Banco de la RepĂşblica a subir las tasas y aumentar incluso los encajes, sin lograr cumplir la meta de inflaciĂłn y contribuyendo a la desaceleraciĂłn de la economĂa. Luego de leer el comunicado de prensa del 9 de noviembre del Gerente del Banco de la RepĂşblica donde afirma que “una inflaciĂłn baja y estable es la mejor contribuciĂłn que puede hacer la polĂtica monetaria al crecimiento sostenido de la economĂa y el empleo, y a la competitividad nacional”, la sensaciĂłn de preocupaciĂłn ante los resultados negativos en tĂ©rminos producciĂłn -que presenta en la primera parte del comunicado- deberĂa desaparecer y los colombianos deberĂan mostrarse optimistas por el “regalo de navidad” anticipado que les brindan el Gerente y la Junta del Banco. Sin embargo, no se puede negar que por segundo trimestre consecutivo -segĂşn las definiciones de los tĂ©cnicos del Emisor-, el crecimiento ha sido negativo y el desempleo parece seguir en aumento, lo que confirmarĂa que durante el 2009 el paĂs ha estado en recesiĂłn. Más aĂşn, los resultados de producciĂłn para el tercer trimestre no parecen ser muy alentadores y crece la incertidumbre por saber si la economĂa ya tocĂł fondo, independiente de si el crecimiento será nulo o si estará ligeramente por encima, como afirma el Fondo Monetario Internacional (FMI).

Es claro que la revaluaciĂłn ha reducido los costos de las materias primas importadas y que por la recesiĂłn y el cierre del mercado venezolano los productores han tenido de ajustar sus márgenes y reducir la producciĂłn al mĂnimo para no cerrar sus empresas. Por lo tanto, la baja de la inflaciĂłn es fruto de la recesiĂłn y no de la polĂtica monetaria. Una Ăşltima razĂłn que menciona el Gerente tiene que ver con las expectativas de inflaciĂłn a la baja por parte de los agentes. Sin embargo, esas expectativas a la baja son del Gerente y de la Junta del Emisor y no del ciudadano de a pie, esa es la razĂłn por la cual se han bajado las tasas de interĂ©s y se moderĂł la polĂtica monetaria restrictiva que habĂa desacelerado la economĂa antes que la recesiĂłn internacional postrara la economĂa. Es posible pensar que los empresarios y los consumidores tienen sus expectativas a la baja: menores ventas, menor producciĂłn y mayor desempleo, es decir, expectativas a la baja sobre la actividad econĂłmica real. AsĂ como la incertidumbre de saber en quĂ© momento comienza la recuperaciĂłn o más aĂşn saber si ya tocamos fondo. PolĂtica monetaria, en deuda Definitivamente, la polĂtica monetaria está en deuda. Por un lado, una vez más logra controlar la inflaciĂłn durante la recesiĂłn econĂłmica que vive la economĂa colombiana. Es necesario recordar que gracias a la recesiĂłn de 1999 el Banco de la RepĂşblica, por primera vez desde su creaciĂłn, cumpliĂł la meta de inflaciĂłn que se habĂa propuesto. Se podrĂa decir que la polĂtica monetaria es efectiva en Ă©pocas de recesiĂłn y de recuperaciĂłn econĂłmica, pero cuando la economĂa crece de manera sostenida, como sucediĂł en el 2006 y parte del 2007, el Gerente y la Junta se ven a ‘gatas’ para cumplir la meta y su polĂtica monetaria genera poco crecimiento econĂłmico. En lĂnea con dicho argumento y debido a la recesiĂłn econĂłmica por la que atraviesa la economĂa colombiana, la Junta del Banco deberĂa reducir las tasas de interĂ©s. En efecto, como afirman varios analistas, entre ellos, el ex codirector del Emisor SalomĂłn Kalmanovitz, la Junta del Banco tiene margen de reducir la tasa de interĂ©s al menos medio punto porcentual dado la reducciĂłn acelerada de los precios y la recesiĂłn en la que se encuentra la economĂa colombiana, de manera que contribuya a generar recursos a bajo costo que permitan acelerar el inicio de la recuperaciĂłn econĂłmica. Más aĂşn, para ser más consistentes en materia de polĂtica monetaria, la Junta del Banco de la RepĂşblica, el Gobierno, los empresarios y los consumidores, deberĂan coincidir en una meta de inflaciĂłn de largo plazo que sea compatible con el crecimiento sostenido de la economĂa. Sacrificar inflaciĂłn por crecimiento

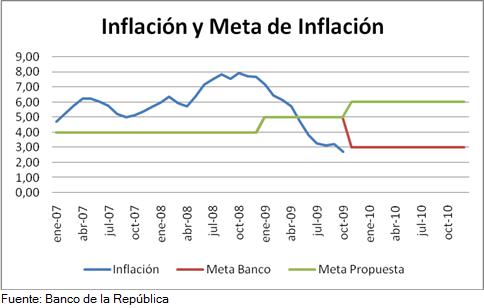

Por ejemplo, un rango de meta de inflaciĂłn entre 5 por ciento y 7 por ciento, que es una inflaciĂłn de un dĂgito, tendrĂa ventajas para la economĂa en su etapa de recuperaciĂłn. Por una parte, le darĂa un margen al Banco de la RepĂşblica de cumplir la meta sin estrangular el crecimiento econĂłmico, y por otra, contribuirĂa a un ajuste de precios y salarios que permita una distribuciĂłn del producto, compatible con una vigorosa demanda agregada que a su vez contribuya a un mayor crecimiento econĂłmico. El Gerente y la Junta, deberĂan plantear una meta de inflaciĂłn de largo plazo compatible con un crecimiento sostenido de la economĂa. Esto le darĂa un margen mayor al momento en que la economĂa comience a crecer y los precios de las materias primas y los precios de los bienes finales cambien su tendencia al alza.

|

Bogotá, 18-Nov-2009 (Prensa CID). El crecimiento del nivel general de los precios en el paĂs mantiene su tendencia a la baja desde octubre de 2008 cuando la inflaciĂłn anual alcanzĂł su punto más alto de 7,9 por ciento. AsĂ lo corroborĂł hace algunos dĂas el Departamento Administrativo Nacional de EstadĂsticas (Dane) al reportar las cifras de inflaciĂłn de octubre (-0,13 por ciento), que por segundo mes consecutivo muestra signos negativos, mientras que la inflaciĂłn anual (Ăşltimos doce meses) fue de 2,72 por ciento.

Bogotá, 18-Nov-2009 (Prensa CID). El crecimiento del nivel general de los precios en el paĂs mantiene su tendencia a la baja desde octubre de 2008 cuando la inflaciĂłn anual alcanzĂł su punto más alto de 7,9 por ciento. AsĂ lo corroborĂł hace algunos dĂas el Departamento Administrativo Nacional de EstadĂsticas (Dane) al reportar las cifras de inflaciĂłn de octubre (-0,13 por ciento), que por segundo mes consecutivo muestra signos negativos, mientras que la inflaciĂłn anual (Ăşltimos doce meses) fue de 2,72 por ciento. De acuerdo con el Gerente del Banco, las razones que explican la baja en la inflaciĂłn son: 1) que los precios de bienes y servicios regulados no han empujado mucho, 2) que los excesos de capacidad instalada (o mejor de no utilizaciĂłn de la capacidad instalada), por cuenta de la recesiĂłn, la revaluaciĂłn del peso y el cierra de la frontera con Venezuela, han deprimido aĂşn más la actividad industrial. Aunque el señor Gerente no lo presenta de una manera tan cruda.

De acuerdo con el Gerente del Banco, las razones que explican la baja en la inflaciĂłn son: 1) que los precios de bienes y servicios regulados no han empujado mucho, 2) que los excesos de capacidad instalada (o mejor de no utilizaciĂłn de la capacidad instalada), por cuenta de la recesiĂłn, la revaluaciĂłn del peso y el cierra de la frontera con Venezuela, han deprimido aĂşn más la actividad industrial. Aunque el señor Gerente no lo presenta de una manera tan cruda. El anuncio del Banco de un rango de meta de inflaciĂłn entre 2,0 por ciento y 4,0 por ciento no pareciera ser compatible con un crecimiento econĂłmico sostenido superior al 5,0 por ciento para la economĂa colombiana, como lo muestra la historia reciente. Incluso el mismo FMI, les recuerda a los paĂses africanos que lo importante es el crecimiento, buscando tolerar una inflaciĂłn entre el 10 por ciento y el 15 por ciento.

El anuncio del Banco de un rango de meta de inflaciĂłn entre 2,0 por ciento y 4,0 por ciento no pareciera ser compatible con un crecimiento econĂłmico sostenido superior al 5,0 por ciento para la economĂa colombiana, como lo muestra la historia reciente. Incluso el mismo FMI, les recuerda a los paĂses africanos que lo importante es el crecimiento, buscando tolerar una inflaciĂłn entre el 10 por ciento y el 15 por ciento.

-

OTRAS NOTICIAS

-

Próximo Debate CID abordará la construcción territorial de la paz

-

Las sanciones aumentarĂan el recaudo fiscal

-

Microcrédito agrario, tema de investigación entre universidades del Zulia y Nacional

-

Congreso INTERGES 2016, un espacio para interactuar y debatir

-

InflaciĂłn de enero 2016, los temores se acrecientan.

-

Se acerca el I Congreso Internacional de GestiĂłn de las Organizaciones

-

El reto con las innovaciones y patentes es que todos ganen

-

Propiedad intelectual en el Plan de Desarrollo: Bayh-Dole a la colombiana

-

Un salario mĂnimo 'decente'

-

El plan es cautivar turistas extranjeros*

-

El campo: vientos de reflexiĂłn y de transformaciĂłn

-

Colombia debe subir el impuesto al tabaco para controlar el consumo

-

EconomĂas ilĂcitas se romperĂan con acceso a servicios sociales

-

III Congreso Global en Contabilidad y Finanzas, espacio para miradas alternas

-

Mercado financiero de derivados, con amplias oportunidades de mejora

-

Cuentas 'non sanctas' en la tributaciĂłn colombiana*

-

Próximo Debate CID abordará la construcción territorial de la paz