|

||||

| Para una pensiĂłn justa |

|

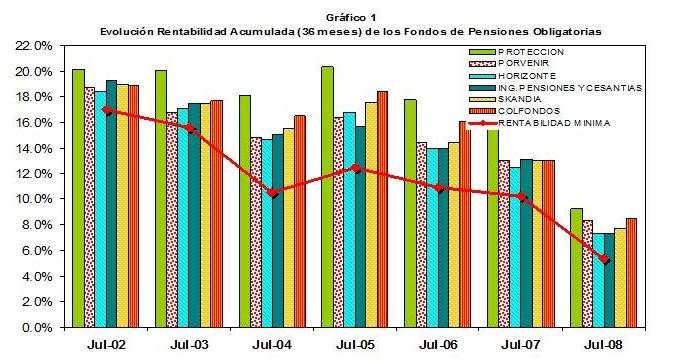

Las utilidades obtenidas benefician a los accionistas de los FPO, y es bueno en la mediad que se tiene dinero para invertir. Sin embargo, a mediano plazo el monto de las mesadas futuras de los afiliados – que son la poblaciĂłn trabajadora colombiana – no esta atada a esta rentabilidad. A pesar que los FPO tienen el 43,9 por ciento cubierto frente al riesgo de fluctuaciĂłn de la tasa de cambio (datos superintendencia financiera a julio de 2008) este indicador nos señala tambiĂ©n que las inversiones no están del todo blindadas (Gráfico 1). La experiencia de los Fondos Europeos enseña que la diversificaciĂłn del portafolio de inversiĂłn en activos no correlacionados puede proteger de los efectos negativos de una crisis. Los FPO colombianos tiene una diversificaciĂłn baja y una concentraciĂłn en inversiones de deuda nacional. Algo contrario a la evidencia de los fondos de pensiones rentables.

El 41,2 por ciento de las inversiones están concentradas en los titulo de deuda pĂşblica interna y el 69,9 por ciento son inversiones de renta fija; es decir, los FPO no están diversificados, lo que produce un riesgo alto, que puede provocar en el mediano plazo una baja rentabilidad que afectarĂa las pensiones de los trabajadores. La ineficiencia de los portafolios de inversiones de los FPO produce una disminuciĂłn del ahorro pensional, es decir, que el monto de jubilaciĂłn de los actuales trabajadores disminuye a pesar que se reporte utilidades a corto plazo para los accionistas. En Colombia, la regulaciĂłn financiera para los FPO ha dado pasos incipientes en la direcciĂłn correcta al permitir a los Fondos diversificar su portafolio con activos internacionales, pero los Fondos a pesar que pueden invertir en tĂtulos originados por bancos extranjeros o entidades diferentes, por su cultura administrativa no han permitido la diversificaciĂłn y por consiguiente han provocado una menor rentabilidad y mayor riesgo para los afiliados. El Banco de la RepĂşblica afirmĂł en su momento: “Los momentos de crisis en Colombia serán sentidos más fuertemente por portafolios concentrados”. Algunos estudios señalan que en eventos de volatilidad se ha observado que el impacto de las operaciones de los fondos en el mercado cambiario es mayor que el de cualquier otro de los agentes analizados, lo cual, junto con el tamaño relativo de los fondos y su tasa de crecimiento, sugiere que las transacciones de las AFP podrĂan incrementar la volatilidad del tipo de cambio y del precio de los activos financieros locales, y exacerbar sus ciclos. Esto quedĂł plenamente evidenciado en el “estornudo de los TES” de marzo de 2006”. CĂłmo complementar su pensiĂłn Ante la evidencia de las bajas pensiones que recibirán los trabajadores Colombianos en el futuro, nuestra cultura financiera aumenta el riesgo de nuestra estabilidad. Queremos rendimientos rápidos y por falta de una adecuada capacitaciĂłn en finanzas no planeamos nuestro futuro. En nuestro medio no es extraño conocer casos de personas que venden su patrimonio o arriesgan sus ahorros para colocarlos en pirámides. Esto refleja que la plata fácil y de corto plazo, desplaza a la planeaciĂłn de mediano y largo plazo. Nuestro futuro es ahora y no tenemos conciencia sobre cĂłmo ni con cuando nos vamos jubilar. ValdrĂa la pena, generar una cultura de la inversiĂłn personal o familiar paralelo a la pensiĂłn que otorguen los FPO; inversiones con activos internacionales de baja correlaciĂłn que nos permitirán a mediano plazo jubilarnos con una buena mesada. Esta clase de instrumentos – que son usuales en mercados desarrollados pero en Colombia todavĂa no han llegado o la banca nacional no los ha diseñado – les permitirĂan a jĂłvenes de 20 o 25 años jubilarse a los 50 años con una pensiĂłn alta y generosa. O los de mediana edad tener un complemento a su pensiĂłn. La cultura financiera se cambia con educaciĂłn y confianza en las instituciones y el Estado, y por ello deben de dar las señales correctas. Pero el sector financiero y el Estado deben ayudar ofreciendo servicios financieros o ajustando la legislaciĂłn para garantizar una pensiĂłn justa y la posibilidad de complementarla con aun ahorro con una rentabilidad adecuada.

|

Bogotá, abril 27 de 2009. En la Ăşltima semana hubo dos noticias contradictorias. La primera es que buena parte de la poblaciĂłn trabajadora no tendrá una pensiĂłn justa y la segunda noticia es el reporte de utilidades de los Fondos de Pensiones Obligatorias (FPO). Estas noticias, envĂan un mensaje de alerta sobre la forma en que están invirtiendo los aportes de los trabajadores Colombianos los FPO.

Bogotá, abril 27 de 2009. En la Ăşltima semana hubo dos noticias contradictorias. La primera es que buena parte de la poblaciĂłn trabajadora no tendrá una pensiĂłn justa y la segunda noticia es el reporte de utilidades de los Fondos de Pensiones Obligatorias (FPO). Estas noticias, envĂan un mensaje de alerta sobre la forma en que están invirtiendo los aportes de los trabajadores Colombianos los FPO.

-

OTRAS NOTICIAS

-

Próximo Debate CID abordará la construcción territorial de la paz

-

Las sanciones aumentarĂan el recaudo fiscal

-

Microcrédito agrario, tema de investigación entre universidades del Zulia y Nacional

-

Congreso INTERGES 2016, un espacio para interactuar y debatir

-

InflaciĂłn de enero 2016, los temores se acrecientan.

-

Se acerca el I Congreso Internacional de GestiĂłn de las Organizaciones

-

El reto con las innovaciones y patentes es que todos ganen

-

Propiedad intelectual en el Plan de Desarrollo: Bayh-Dole a la colombiana

-

Un salario mĂnimo 'decente'

-

El plan es cautivar turistas extranjeros*

-

El campo: vientos de reflexiĂłn y de transformaciĂłn

-

Colombia debe subir el impuesto al tabaco para controlar el consumo

-

EconomĂas ilĂcitas se romperĂan con acceso a servicios sociales

-

III Congreso Global en Contabilidad y Finanzas, espacio para miradas alternas

-

Mercado financiero de derivados, con amplias oportunidades de mejora

-

Cuentas 'non sanctas' en la tributaciĂłn colombiana*

-

Próximo Debate CID abordará la construcción territorial de la paz